通知公告:

-

热烈祝贺广东燃力新能源有限公司成为广东省能源运销协会理事单位

2026-06-25

r

2026-06-25

r -

热烈祝贺金中凯建设集团有限公司成为广东省能源运销协会会员单位

2026-06-24

r

-

热烈祝贺华金期货有限公司广州分公司成为广东省能源运销协会会员单位

2026-06-23

r

-

热烈祝贺广东南采供应链有限公司成为广东省能源运销协会会员单位

2026-06-23

r

-

热烈祝贺广州市艾思林柯咨询服务有限公司成为广东省能源运销协会会员单位

2026-06-23

r

2026年2月份煤炭市场分析及后期走势预测

来源:

中国煤炭市场网

日期:2026-03-04 16:13:03

点击:476

属于:行业新闻

一、2026年2月份煤炭市场价格运行情况

2月份国内煤炭价格明显上涨。月中适逢春节假期,节前贸易商以及下游终端陆续进入休假状态,市场活跃度不高。但在进口煤消息持续发酵、主要港口库存稳步下降等积极因素影响下,卖方心态较为乐观,报价稳中小幅上涨。节后归来,受印尼煤价上涨影响,进口煤到岸成本显著提升,加上主要沿海港口库存稳中有降,进一步强化了市场利好预期,贸易商挺价意愿较强,煤价涨幅扩大。截至2月底,北港5500K主流报价约为750元/吨;5000K主流报价约为670元/吨,较上月底上升55-60元/吨。

二、煤炭市场供需运行情况

1、全国煤炭生产维持稳定。

根据统计局公布数据,12月份,全国规上工业原煤产量4.3亿吨,同比下降0.5%。其中,山西原煤生产11310.1万吨,同比下降0.7%;陕西原煤生产7399.4万吨,同比上升5.9%;内蒙古原煤生产12094.8万吨,同比持平;新疆原煤生产5369.4 万吨,同比下降8.0%;晋陕蒙新主产区煤炭产量占全国煤炭产量的82.8%。

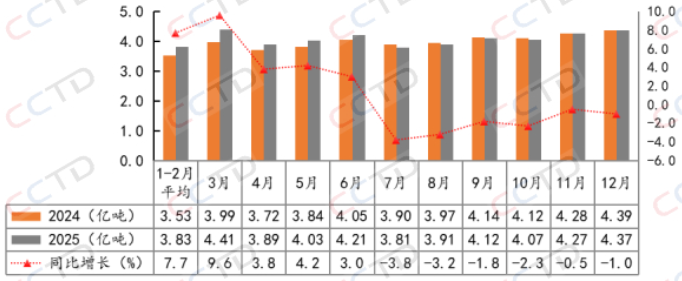

1-12月份全国规上工业原煤产量44.0亿吨,同比上升1.4%。其中,山西累计原煤产量130454.5万吨,同比上升2.1%;陕西累计原煤产量80461.7万吨,同比上升2.9%;内蒙古累计原煤产量128639.8万吨,同比下降1.0%;新疆累计原煤产量55288.6万吨,同比上升1.9%。晋陕蒙新主产区煤炭累计产量约占全国总产量的81.7%。  图1:2024-2025年全国原煤产量

图1:2024-2025年全国原煤产量

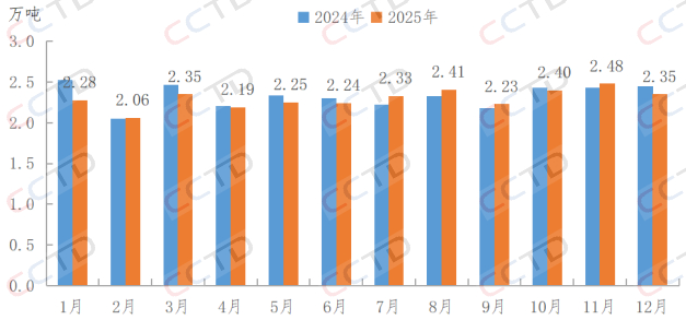

运输方面,2025年12月份,全国铁路煤炭发运量2.35亿吨,同比下降5.2%,其中发运电煤1.92亿吨,同比下降6.9%。1-12月份,全国铁路累计发运煤炭27.65亿吨,同比下降2.1%,其中累计发运电煤23.27亿吨,同比下降4.3%。  图2:2024-2025年全国铁路煤炭发运量

图2:2024-2025年全国铁路煤炭发运量

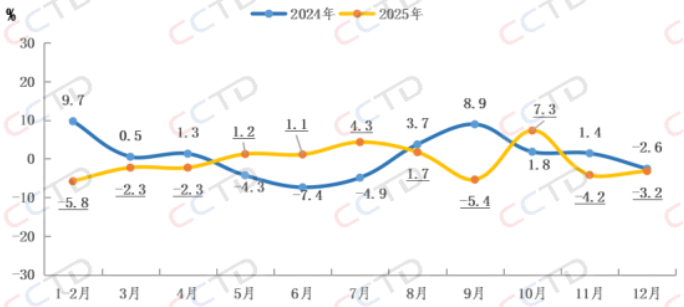

2、规上工业火电发电降幅收窄。

据国家统计局,2025年12月份,规上工业发电量8586亿千瓦时,同比增长0.1%;日均发电量277.0亿千瓦时。2025年1-12月份,规上工业发电量97159亿千瓦时,同比增长2.2%

分品种看,2025年12月份,规上工业火电降幅收窄,水电、核电、风电、太阳能发电增速放缓。2025年12月份,全国火力绝对发电量为5812亿千瓦时,同比降低3.2%;水电量865亿千瓦时,同比增长4.1%;核电量446亿千瓦时,同比增长3.1%;风力发电量1041亿千瓦时,同比增长8.9%;太阳能发电量422亿千瓦时,同比增长18.2%。  图3:2024-2025年全国火电发电量同比增速

图3:2024-2025年全国火电发电量同比增速

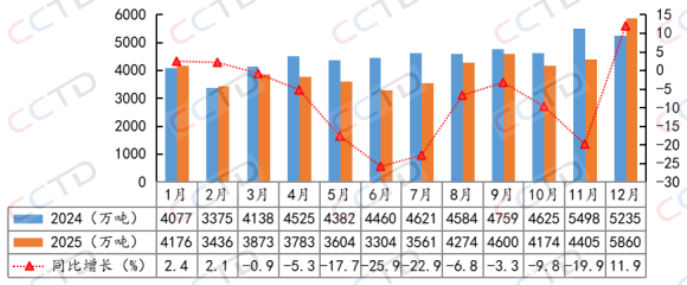

3、煤炭进口量创单月新高。

2025年12月份,中国进口煤炭5859.7万吨,较去年同期的5234.6万吨增加625.1万吨,增长11.9%;较11月份的4405.3万吨增加1454.4万吨,增长33.0%。2025年全年,全国共进口煤炭49027万吨,同比下降9.6%。  图4:2024-2025年煤炭月度进口量

图4:2024-2025年煤炭月度进口量

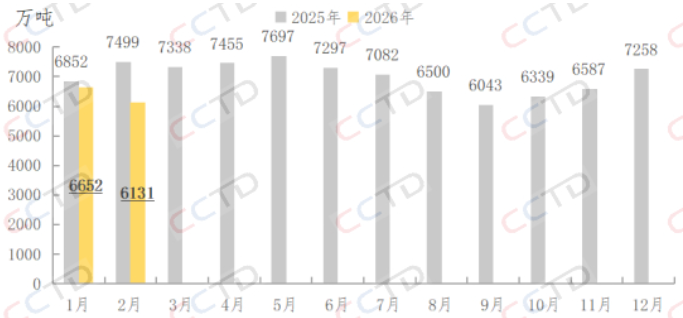

4、港口煤炭库存延续下降。

2月份,主流港口煤炭库存延续下降。月内适逢春节假期,主产地煤矿生产节奏放缓,贸易商发运意愿降低,到港量持续偏低。同时,受印尼政府削减煤炭生产配额影响,国际煤价大幅上涨,较国内煤价格优势消失,部分终端需求转向国内市场,使得月内主流港口库存延续下行。截至2月23日,CCTD主流港口煤炭库存6131万吨,同比下降18.2%,月环比下降7.8%。  图5:2025-2026年CCTD全国主流港口煤炭库存量

图5:2025-2026年CCTD全国主流港口煤炭库存量

三、煤炭市场后期走势预测

对2026年3月份国内煤炭市场走势影响较大的因素分析如下:

产地方面,元宵节后,产地民营煤矿将陆续复工复产,预计3月份,产地煤炭供应水平将逐步恢复至正常水平,其中,3月上旬,“两会”将召开,“保安全”将是重中之重,产地煤矿安监或趋严,煤矿复工复产进度或放缓,煤炭供应增量空间或受限;3月中、下旬,两会结束后,产地煤炭供应水平将恢复至常态。运输方面来看,北煤南运、疆煤外运等铁路运输能力能够有效满足复工复产后的煤炭运输需求。综上,3月上旬,产地煤炭供应增量空间或受限,水泥、化工等行业存在复工补库需求,煤价有望偏强运行;3月中、下旬,虽然非电行业原料煤采购有望增加,但由于产地煤炭供应将恢复正常、多数内陆电厂处于淡季去库阶段,电厂采购市场煤的积极性或不高,产地煤价或偏弱运行。

港口方面,3月初适逢重要会议召开,安全监管严格,预计短期煤炭供应增量依旧有限,港口库存降至近年来相对低位。叠加进口煤减量预期加重、到岸成本倒挂,上旬煤价或延续偏强运行。但电厂库存整体仍处于安全区间,且3月份将进入传统用煤淡季,新能源发电出力逐步增强,火电日耗同比增速或将受到压制,中下旬煤价上涨动能趋弱,或将呈现高位小幅回落态势。需关注印尼煤炭出口政策变化以及北方港口库存演变情况。

进口方面,短期印尼煤供应收紧的情况将继续延续。斋月印尼煤炭生产和运输效率降低,以及配额收紧,降雨扰动将共同促使其3月份煤炭出口量偏低,也将支撑国际煤炭市场价格较为坚挺。同时,当前进口煤价格较国内已无价格优势,下游采购较为谨慎,预计3月份煤炭进口量同比和月环比均有下滑。

2月份国内煤炭价格明显上涨。月中适逢春节假期,节前贸易商以及下游终端陆续进入休假状态,市场活跃度不高。但在进口煤消息持续发酵、主要港口库存稳步下降等积极因素影响下,卖方心态较为乐观,报价稳中小幅上涨。节后归来,受印尼煤价上涨影响,进口煤到岸成本显著提升,加上主要沿海港口库存稳中有降,进一步强化了市场利好预期,贸易商挺价意愿较强,煤价涨幅扩大。截至2月底,北港5500K主流报价约为750元/吨;5000K主流报价约为670元/吨,较上月底上升55-60元/吨。

二、煤炭市场供需运行情况

1、全国煤炭生产维持稳定。

根据统计局公布数据,12月份,全国规上工业原煤产量4.3亿吨,同比下降0.5%。其中,山西原煤生产11310.1万吨,同比下降0.7%;陕西原煤生产7399.4万吨,同比上升5.9%;内蒙古原煤生产12094.8万吨,同比持平;新疆原煤生产5369.4 万吨,同比下降8.0%;晋陕蒙新主产区煤炭产量占全国煤炭产量的82.8%。

1-12月份全国规上工业原煤产量44.0亿吨,同比上升1.4%。其中,山西累计原煤产量130454.5万吨,同比上升2.1%;陕西累计原煤产量80461.7万吨,同比上升2.9%;内蒙古累计原煤产量128639.8万吨,同比下降1.0%;新疆累计原煤产量55288.6万吨,同比上升1.9%。晋陕蒙新主产区煤炭累计产量约占全国总产量的81.7%。

运输方面,2025年12月份,全国铁路煤炭发运量2.35亿吨,同比下降5.2%,其中发运电煤1.92亿吨,同比下降6.9%。1-12月份,全国铁路累计发运煤炭27.65亿吨,同比下降2.1%,其中累计发运电煤23.27亿吨,同比下降4.3%。

2、规上工业火电发电降幅收窄。

据国家统计局,2025年12月份,规上工业发电量8586亿千瓦时,同比增长0.1%;日均发电量277.0亿千瓦时。2025年1-12月份,规上工业发电量97159亿千瓦时,同比增长2.2%

分品种看,2025年12月份,规上工业火电降幅收窄,水电、核电、风电、太阳能发电增速放缓。2025年12月份,全国火力绝对发电量为5812亿千瓦时,同比降低3.2%;水电量865亿千瓦时,同比增长4.1%;核电量446亿千瓦时,同比增长3.1%;风力发电量1041亿千瓦时,同比增长8.9%;太阳能发电量422亿千瓦时,同比增长18.2%。

3、煤炭进口量创单月新高。

2025年12月份,中国进口煤炭5859.7万吨,较去年同期的5234.6万吨增加625.1万吨,增长11.9%;较11月份的4405.3万吨增加1454.4万吨,增长33.0%。2025年全年,全国共进口煤炭49027万吨,同比下降9.6%。

4、港口煤炭库存延续下降。

2月份,主流港口煤炭库存延续下降。月内适逢春节假期,主产地煤矿生产节奏放缓,贸易商发运意愿降低,到港量持续偏低。同时,受印尼政府削减煤炭生产配额影响,国际煤价大幅上涨,较国内煤价格优势消失,部分终端需求转向国内市场,使得月内主流港口库存延续下行。截至2月23日,CCTD主流港口煤炭库存6131万吨,同比下降18.2%,月环比下降7.8%。

三、煤炭市场后期走势预测

对2026年3月份国内煤炭市场走势影响较大的因素分析如下:

产地方面,元宵节后,产地民营煤矿将陆续复工复产,预计3月份,产地煤炭供应水平将逐步恢复至正常水平,其中,3月上旬,“两会”将召开,“保安全”将是重中之重,产地煤矿安监或趋严,煤矿复工复产进度或放缓,煤炭供应增量空间或受限;3月中、下旬,两会结束后,产地煤炭供应水平将恢复至常态。运输方面来看,北煤南运、疆煤外运等铁路运输能力能够有效满足复工复产后的煤炭运输需求。综上,3月上旬,产地煤炭供应增量空间或受限,水泥、化工等行业存在复工补库需求,煤价有望偏强运行;3月中、下旬,虽然非电行业原料煤采购有望增加,但由于产地煤炭供应将恢复正常、多数内陆电厂处于淡季去库阶段,电厂采购市场煤的积极性或不高,产地煤价或偏弱运行。

港口方面,3月初适逢重要会议召开,安全监管严格,预计短期煤炭供应增量依旧有限,港口库存降至近年来相对低位。叠加进口煤减量预期加重、到岸成本倒挂,上旬煤价或延续偏强运行。但电厂库存整体仍处于安全区间,且3月份将进入传统用煤淡季,新能源发电出力逐步增强,火电日耗同比增速或将受到压制,中下旬煤价上涨动能趋弱,或将呈现高位小幅回落态势。需关注印尼煤炭出口政策变化以及北方港口库存演变情况。

进口方面,短期印尼煤供应收紧的情况将继续延续。斋月印尼煤炭生产和运输效率降低,以及配额收紧,降雨扰动将共同促使其3月份煤炭出口量偏低,也将支撑国际煤炭市场价格较为坚挺。同时,当前进口煤价格较国内已无价格优势,下游采购较为谨慎,预计3月份煤炭进口量同比和月环比均有下滑。

RELATEDARTICLES

-

暂无信息

- 友情链接

联系人:刘小姐 电话:020-38932352 传真:020-38932359 邮件:gd0928@163.com

网址:http://www.gdetsa.org.cn 地址:广州市荔湾区沙面大街64号首层

广东省能源运销协会 版权所有 2023-2028 粤ICP备19148317号

网址:http://www.gdetsa.org.cn 地址:广州市荔湾区沙面大街64号首层

广东省能源运销协会 版权所有 2023-2028 粤ICP备19148317号

技术支持:广州网昱计算机有限公司

扫一扫关注

扫一扫关注