通知公告:

-

热烈祝贺广东燃力新能源有限公司成为广东省能源运销协会理事单位

2026-06-25

r

2026-06-25

r -

热烈祝贺金中凯建设集团有限公司成为广东省能源运销协会会员单位

2026-06-24

r

-

热烈祝贺华金期货有限公司广州分公司成为广东省能源运销协会会员单位

2026-06-23

r

-

热烈祝贺广东南采供应链有限公司成为广东省能源运销协会会员单位

2026-06-23

r

-

热烈祝贺广州市艾思林柯咨询服务有限公司成为广东省能源运销协会会员单位

2026-06-23

r

CCTD受邀出席Coaltrans China 2025 分享动力煤及炼焦煤供需格局

来源:

中国煤炭市场网

日期:2025-06-12 15:13:45

点击:374

属于:行业新闻

6月11日,第十八届中国国际煤炭大会(Coaltrans China 2025)在北京开幕。本届大会致力于打造煤炭领军企业汇聚,国际煤炭贸易企业和产业链、价值链企业对接的国际平台,为全球煤炭行业参与者提供行业洞察、战略视角与贸易新机遇。

中国煤炭工业协会党委委员、副秘书长张宏,中国电力企业联合会党委委员、专职副理事长安洪光,中国钢铁工业协会副秘书长兼市场调研部主任石洪卫,中国炼焦行业协会会长石岩峰,中国宏观经济研究院能源研究所原副所长张有生,国务院发展研究中心研究员、国研智库执行总裁周健奇,派瑞特咨询公司高级顾问Rodrigo Echeverri,CCTD中国煤炭市场网副总裁李学刚等29名国内外嘉宾,就国内煤炭市场趋势及展望、全球煤炭市场趋势及展望、煤炭贸易与供应链、煤炭行业转型、煤炭货运与物流、煤炭行业科技创新、进口煤市场等行业热点议题展开研讨。

来自中、美、俄、英、澳等14个国家和地区的160余家企业的350多名代表参会,其中境外代表100余人。

李学刚首先亮明观点:未来三至五年中国煤炭消费总量将保持高位,而供应端增量将逐渐放缓,2025年煤炭价格中枢继续下移,但中长期有支撑。随后他回顾了近四年中国煤炭市场的供求关系从卖方市场向买方市场发展,煤炭价格随之下降的过程。

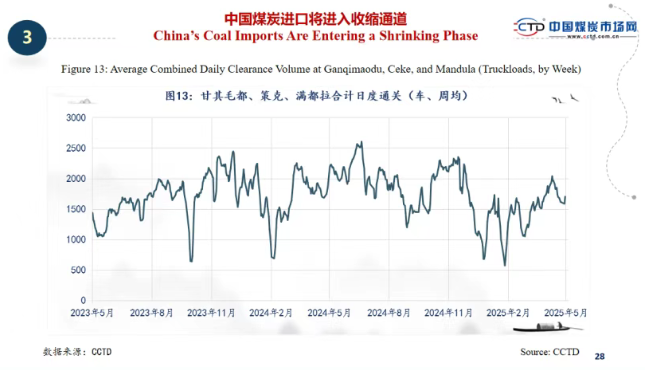

供应端,2025年原煤产量预计“先增后稳、增量有限”,国内原煤产量增速已经放缓,中远期煤炭产能对产量的约束将逐渐增强。进口方面,当前扰动因素较多,低煤价冲击全球煤炭供应,世界煤炭贸易格局也难以支持进口量连续增长,2025年煤炭进口量的缩减程度可能超预期。相对而言,中蒙跨境铁路项目启动,蒙煤进口保持高位。

供应端,2025年原煤产量预计“先增后稳、增量有限”,国内原煤产量增速已经放缓,中远期煤炭产能对产量的约束将逐渐增强。进口方面,当前扰动因素较多,低煤价冲击全球煤炭供应,世界煤炭贸易格局也难以支持进口量连续增长,2025年煤炭进口量的缩减程度可能超预期。相对而言,中蒙跨境铁路项目启动,蒙煤进口保持高位。

李学刚总结表示,中国煤炭市场的供求体量持续增大,区域性“产需错配”强化,沿海沿江地区动力煤需求的对外依存度较高,消费季节性有增无减,同时煤炭购销的“市场化”倾向将增强。

李学刚总结表示,中国煤炭市场的供求体量持续增大,区域性“产需错配”强化,沿海沿江地区动力煤需求的对外依存度较高,消费季节性有增无减,同时煤炭购销的“市场化”倾向将增强。

2025年整体煤炭价格中枢将继续下移,影响动力煤供求关系的不确定性因素较多,但对后期价格不宜过度悲观;炼焦煤供给弹性取决于进口、价格走势取决于消费。

中远期来看,煤炭基础能源地位的周期延长,供应成本对煤炭价格的支撑作用增强,超高水平的煤炭进口量难以为继,能源安全战略对煤价具有“双向”影响,中远期煤炭价格依然可期。

中国煤炭工业协会党委委员、副秘书长张宏,中国电力企业联合会党委委员、专职副理事长安洪光,中国钢铁工业协会副秘书长兼市场调研部主任石洪卫,中国炼焦行业协会会长石岩峰,中国宏观经济研究院能源研究所原副所长张有生,国务院发展研究中心研究员、国研智库执行总裁周健奇,派瑞特咨询公司高级顾问Rodrigo Echeverri,CCTD中国煤炭市场网副总裁李学刚等29名国内外嘉宾,就国内煤炭市场趋势及展望、全球煤炭市场趋势及展望、煤炭贸易与供应链、煤炭行业转型、煤炭货运与物流、煤炭行业科技创新、进口煤市场等行业热点议题展开研讨。

来自中、美、俄、英、澳等14个国家和地区的160余家企业的350多名代表参会,其中境外代表100余人。

CCTD副总裁李学刚

CCTD中国煤炭市场网副总裁李学刚以《中国动力煤和焦煤市场现状及展望》为题发表演讲。李学刚首先亮明观点:未来三至五年中国煤炭消费总量将保持高位,而供应端增量将逐渐放缓,2025年煤炭价格中枢继续下移,但中长期有支撑。随后他回顾了近四年中国煤炭市场的供求关系从卖方市场向买方市场发展,煤炭价格随之下降的过程。

会议现场

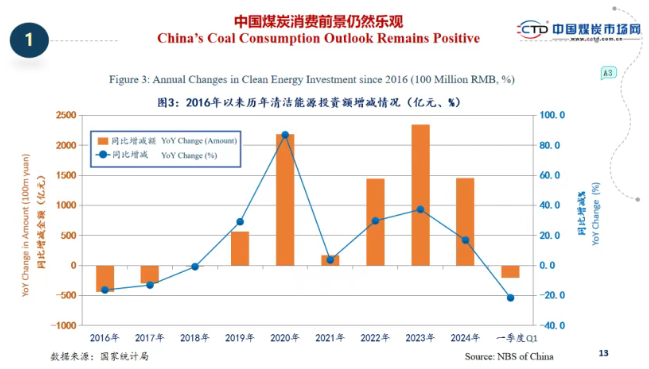

中国煤炭消费前景仍然乐观。李学刚分析认为,需求端,今年5月之后清洁能源发电量增速将确定性放缓,同时基于经济形势预判2025年煤炭消费增速或呈现“先低后高”态势;中远期看,煤炭消费达峰时间将延后,“峰值期”将延长。炼焦煤方面,下游补库意愿偏低,维持低库存策略,年内粗钢限产及中远期国内钢材需求将见顶回落,将导致炼焦煤需求将稳中趋降。

2025年整体煤炭价格中枢将继续下移,影响动力煤供求关系的不确定性因素较多,但对后期价格不宜过度悲观;炼焦煤供给弹性取决于进口、价格走势取决于消费。

中远期来看,煤炭基础能源地位的周期延长,供应成本对煤炭价格的支撑作用增强,超高水平的煤炭进口量难以为继,能源安全战略对煤价具有“双向”影响,中远期煤炭价格依然可期。

RELATEDARTICLES

-

暂无信息

- 友情链接

联系人:刘小姐 电话:020-38932352 传真:020-38932359 邮件:gd0928@163.com

网址:http://www.gdetsa.org.cn 地址:广州市荔湾区沙面大街64号首层

广东省能源运销协会 版权所有 2023-2028 粤ICP备19148317号

网址:http://www.gdetsa.org.cn 地址:广州市荔湾区沙面大街64号首层

广东省能源运销协会 版权所有 2023-2028 粤ICP备19148317号

技术支持:广州网昱计算机有限公司

扫一扫关注

扫一扫关注